di Ettore Bonalberti

Si è aperta una accesa discussione all’interno della stessa maggioranza di governo e con la BCE sulla proprietà delle riserve auree italiane. Nel sito di Banca d’Italia è scritto: “Le riserve auree sono parte integrante delle riserve ufficiali del Paese e hanno la funzione di rafforzare la fiducia nella stabilità del sistema finanziario italiano e nella moneta unica. La Banca d'Italia è il quarto detentore di riserve auree al mondo, dopo la Federal Reserve statunitense, la Bundesbank tedesca e il Fondo Monetario Internazionale. Il quantitativo totale di oro di proprietà dell'Istituto è pari a 2.452 tonnellate, costituito prevalentemente da lingotti (95.493) e per una parte minore da monete.

Il valore aggiornato dell'oro viene pubblicato annualmente nel Bilancio della Banca d'Italia. E più avanti: L'oro dell'Istituto è custodito nei caveaux della Banca d'Italia e di primarie banche centrali. Tale scelta deriva, oltre che da ragioni storiche legate ai luoghi in cui l'oro fu acquistato, anche da una strategia di diversificazione finalizzata alla minimizzazione dei rischi. Inoltre, la custodia nelle principali piazze finanziarie ne permette, in caso di necessità, un più rapido utilizzo, limitando i costi e i tempi legati al trasporto del metallo. Nei caveaux della Banca d'Italia è custodita anche una quota (100 tonnellate) delle riserve conferite alla BCE”.

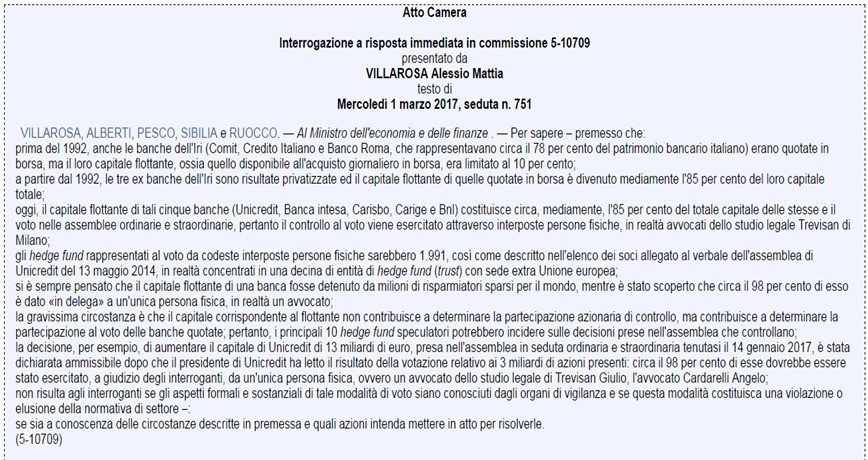

Con l’amico Alessandro Govoni, già CTU del tribunale di Cremona, da diversi anni ho approfondito il tema della reale “autonomia” di Banca d’Italia che può essere evidenziato partendo dall’interrogazione parlamentare rivolta all’allora ministro dell’economia e finanze, dagli Onn. Alessio Villarosa, Alberti, Pesco, Sibilia e Ruocco ( interrogazione a risposta immediata in commissione n.5/10709-testo del mercoledì 1° marzo 2017, seduta n.751 ) con la quale si chiedeva il ruolo svolto dagli hedge funds internazionali nel controllo del capitale flottante delle banche detentrici del controllo di Banca d’Italia( v.all.). Ruolo esercitato attraverso la delega a un’unica persona fisica di un noto studio milanese di avvocati.

La risposta, con lettera scritta del Ministero dell’economia e delle Finanze-Ufficio del coordinamento Legislativo-Economia- Q.T.453 del 2 marzo 2017 (v.all.), confermava quanto indicato dagli interroganti, ossia che Banca d’Italia è di fatto sotto il controllo di questi fondi speculativi che, quindi, possono agire secondo i propri diretti interessi. Difficile mantenere l’autonomia, se il controllo del capitale flottante è nelle mani di questi poteri finanziari con sedi legali extra UE. Di qui la necessità, come scrissi in diverse note, di tornare al controllo pubblico reale di Banca d’Italia e alla legge bancaria del 1936, che prevedeva la netta separazione tra banche di prestito e banche di speculazione finanziaria.

A corollario di tale indicazione, che il governo attuale potrebbe facilmente realizzare con legge ordinaria, proponevo le seguenti scelte di politica economica e finanziaria, se si intende perseguire realmente una volontà riformatrice da parte del governo:

1. Obbligo di cessione al Tesoro dello Stato italiano da parte di Telecom Italia Sparkle della proprietà dei cavi sottomarini, necessari alla comunicazione intranet dei movimenti elettronici del denaro nel sistema bancario italiano (=abolizione della L.58 del 28 Gennaio 1992 e della Legge n. 35 del 29 gennaio 1992)

2. Controllo Statale sulla raccolta del risparmio tra il pubblico mediante compagnie assicurative statali = abolizione del DPR n. 350/1985 firmato da Sandro Pertini

3. Obbligo di cessione da parte di Banca Intesa, Unicredit, Cassa Risparmio Bologna, Carige e BNL del 51% delle loro azioni al Tesoro dello Stato italiano al fine che lo Stato italiano abbia, con 265 voti su 529, il controllo del 51% di Banca d’Italia (abolizione della L.82 del 7 febbraio 1992), al fine che Banca d’Italia possa di nuovo dopo 25 anni tornare a vigilare per impedire truffe sui derivati e su azioni/bond carta straccia, e per impedire anatocismo e usura bancaria.

4. Reintroduzione della Legge Bancaria del 1936 (abolizione del decreto legislativo n.

385/1993):

5. SEPARAZIONE TRA BANCHE DI PRESTITO (loan bank) e BANCHE SPECULATIVE (investment bank) : abolizione del d.lgs n.481/1992 firmato da Giuliano Amato, Barucci e Colombo. utomatica re-introduzione della contabilità bancaria esistente prima del 31 luglio 1992 (abolizione del Provvedimento di Banca d’ Italia del 31 Luglio 1992 firmato da Lamberto Dini al fine di fermare l’evasione fiscale verso i fondi speculatori petroliferi kazari proprietari della City of London)

6. Divieto di prestare denaro creato con un clic elettronico anziché raccolto tra il pubblico

7. Riduzione del capitale flottante di Banca Intesa, Unicredit, Cassa Risparmio Bologna, Carige, BNL e di ogni altra società italiana strategica quotata in borsa (ENI…) dall’attuale 85% del capitale totale, al 15%, al fine di evitare scalate da parte dei fondi speculatori petroliferi kazari.

8. Divieto di vendite allo scoperto (divieto di short -selling) sia di tipo naked (presa in prestito di titoli inesistenti per es di MPS per farle crollare, le uniche finora vietate dall’UE) e di quelle piene. Divieto in sostanza di ogni tipo di vendita allo scoperto contro titoli di società italiane quotate alla borsa di Milano.

9. Abolizione del CICR (è l’ufficio di controllo occulto di Banca d’Italia)

10. Conferire il potere ISPETTIVO sia a Banca d’Italia che alla Consob, in aggiunta a quello di vigilanza

11. Separare la Consob dal controllo di Banca d’Italia al fine di avere un organo ispettivo indipendente. Possibilità anche per la GDF e per la Polizia di Stato di compiere ispezioni in materia finanziaria, in materia di borsa.

12. Divieto per famiglie, imprese ed enti locali italiani di sottoscrivere derivati sulla valuta(=abolizione del DPR n.556/1987 emesso su proposta del Ministro del Tesoro Giuliano Amato) e derivati sul tasso (=abolizione del D.M. del Tesoro n. 44 del 18 febbraio 1992 firmato da Mario Draghi)

13. Divieto al Governatore di Banca d’Italia di variare il tasso ufficiale di sconto (abolizione della L.n. 82 del 7 febbraio 1992) al fine di evitare le truffe sui derivati sul tasso

14. Divieto di anatocismo nei conti correnti, leasing, mutui, prestiti con cessione del quinto e in ogni altra forma di prestito

15. Abolizione del piano di ammortamento alla francese, lecito solo il piano di ammortamento all’italiana (quote capitali sempre uguali).

16. Divieto di usura oggettiva (supero tasso soglia) e divieto di usura soggettiva (supero tasso medio). Introduzione della rilevanza immediatamente penale anche del supero del tasso medio indipendentemente dalla situazione di difficoltà economica-finanziaria del soggetto cliente

17. Abolizione della disciplina fondiaria ex art 38 e seg. TUB

18. Riforma del Tribunale delle Esecuzioni immobiliari sulla prima casa e sull’immobile sede dell’attività: divieto di esecuzione immobiliare sulla prima casa e sulla sede dell’attività, obbligo di prolungamento del mutuo, in caso di difficoltà, ad un tasso massimo pari al tasso d’inflazione. Divieto di neutralizzazione del Fondo Patrimoniale (è una figura giuridica prevista dal 1936 a tutela della famiglia italiana).

19. Divieto di concentrazione immobiliare diretta o per interposte persone (massimo 3 immobili) in soggetti posti in qualsiasi ruolo e funzione del Tribunale addetti all’esecuzioni immobiliari e nella sezione fallimentare. Divieto di concentrazione immobiliare diretta o per interposte persone (massimo 3 immobili) nell’avvocato e dottore commercialista della curatela fallimentare, dei sequestri immobiliari e quali procuratori per le banche nelle esecuzioni immobiliari e nel custode e nel notaio delle esecuzioni immobiliari

20. Creazione della Procura Nazionale contro i Reati finanziari commessi da soggetti speculatori esteri, con distaccamento in ogni DDA, collegata all’INTERPOL e per la prevenzione di attentati terroristici e jihadisti da parte dei fondi speculatori atti a riottenere il controllo privato delle banche italiane e dell’Ente dell’Energia italiano

21. Obbligo di almeno cinque Parlamentari di ogni forza politica di partecipare all’Assemblea Annuale di Approvazione del Bilancio delle banche italiane azioniste di maggioranza di Banca d’Italia, in quanto vero governo del sistema e termometro della salute del paese.

Sarebbe questo un modo per uscire dall’equivoco dibattito sull’”oro della Patria o alla Patria”, che appare viziato da diverse amnesie e/o volute dimenticanze.

RIPOSTA DEL MINISTERO DELL'ECOMNOMIA

MINISTERO DELL'ECONOMIA E DELLE FINANZE

UFFICIO DEL COORDINAMENTO LEGISLATIVO

Ufficio legislativo - Economia

SERVIZIO INTERROGAZIONI

Tel 06/47613855-3792-4171 Fax 06/47614793

Roma, 2 marzo 2017

Interrogazione a risposta immediata

Commissione dell'On. Villarosa ed altri

ELEMENTI DI RISPOSTA

L'interrogazione a risposta immediata in Commissione dell'On. Villarosa ed altri concernente la disciplina dell'esercizio del diritto di voto per delega nell'assemblea dei soci di società quotate in Borsa e la presenza nella compagine azionaria di tali società di hedge fund.

In particolare, gli interroganti fanno riferimento alla composizione della compagine azionaria del gruppo Unicredit S.p.a. e all'esercizio del diritto di voto per delega, nel corso dell'assemblea straordinaria, dell'intermediario tenutasi in data 12 gennaio 2017.

Con riferimento alle questioni richiamate nell'interrogazione parlamentare in oggetto, si evidenzia che, ai sensi di quanto previsto dall'art. 2372 del codice civile, coloro ai quali spetta il diritto di voto possono farsi rappresentare nell'assemblea, con le modalità ivi stabilite e che, per le società con azioni quotate nei mercati regolamentati, non sono previsti limiti quantitativi al numero di soci che la stessa persona può essere delegata a rappresentare.

Inoltre, sempre con riferimento alle società con azioni quotate, risulta applicabile la specifica disciplina di cui agli artt. 135-novies e seguenti del D.Lgs. n. 58 del 1998 ("TUF") che, tra l'altro, in deroga alla succitata disposizione civilistica, stabilisce che le "Sgr, le Sicav, le società di gestione armonizzate, nonché i soggetti extracomunitari che svolgono attività di gestione collettiva del risparmio, possono conferire la rappresentanza per più assemblee".

Si evidenzia altresì che, la disciplina in esame, non prevede necessariamente che la delega al rappresentante sia accompagnata da istruzioni di voto, salvo il caso in cui il rappresentante medesimo versi in una situazione di conflitto di interessi. In tale ipotesi, in particolare, l'art. 135-decies del TUF consente il conferimento della delega "purché il rappresentante comunichi per iscritto al socio le circostanze da cui deriva tale conflitto e purché vi siano specifiche istruzioni di voto per ciascuna delibera in relazione alla quale il rappresentante dovrà votare per conto del socio".

Infine, con specifico riferimento all'Assemblea di Unicredit Group S.p.A. svoltasi in data 12 gennaio 2017 per deliberare, tra l'altro, in merito all'aumento di capitale in opzione ai soci, si evidenzia che, in allegato al relativo verbale pubblicato ai sensi di legge sul sito internet dell'Emittente è inserito, tra l'altro, l'elenco nominativo dei partecipanti in proprio o per delega, con l'indicazione del numero delle azioni per le quali è stata effettuata la comunicazione da parte dell'intermediario all'emittente ai sensi dell'articolo 83-sexies del TUF, nonché del socio delegante. Nel medesimo verbale è inoltre riportato il nominativo dei soggetti che hanno espresso voto contrario, si sono astenuti o si sono allontanati prima di una votazione, e il relativo numero di azioni possedute.

Si fa inoltre presente che, dal verbale in questione risulta che, con riferimento alle deliberazioni sottoposte all'Assemblea Straordinaria, l'Avv. Dario Trevisan ha espresso il voto, a fronte di n. 1.655 deleghe ricevute, per un numero di azioni pari a 2.996.004.090 su un totale complessivo (all'apertura dell'adunanza) di n. 3.170.888.854 azioni.

Con riguardo alla deliberazione riguardante l'aumento di capitale sociale, risulta che hanno presenziato alla votazione n. 46 aventi diritto al voto, rappresentanti n. 3.217.057.803 azioni ordinarie, pari al 52,074336% del capitale sociale riferito alle sole azioni ordinarie di cui п . 203.534.376 rappresentate in proprio e n. 3.013.523.427 per delega e che il voto favorevole è stato espresso da n. 3.108.426.664 azioni pari al 99,630921% del capitale presente e al 50,315930% del capitale ordinario. Il numero di azioni necessarie per l'approvazione della delibera era di 2.079.961.139 azioni pari al 66,666667% delle azioni ammesse al voto. Non risulta invece la presenza all'Assemblea in questione dell'Avv. Cardarelli.

Si soggiunge, come evidenziato dalla Banca d'Italia, che in relazione al gruppo UniCredit, lo Statuto sociale pone dei limiti all'esercizio dei diritti di voto. In particolare, ai sensi dell'art. 5, comma 3, nessun avente diritto al voto può esercitarlo, ad alcun titolo, per un quantitativo di azioni superiore al 5% del capitale sociale avente diritto a voto.

Per completezza di informazione si rappresenta che, con riferimento alla composizione della compagine azionaria del gruppo Unicredit, i principali azionisti risultano essere Capital Research and Management Company (6,725%, di cui 5,132% per conto di EuroPacific Growth

Fund), Aabar Luxembourg S.A.R.L. (5,042%) e BlackRock Inc. (4,825%). Seguono piccoli azionisti con percentuali inferiori al 3% (e in quanto tali, non soggetti all'obbligo di comunicazione al mercato).